Kevadfestivali ajal on rahvusvaheline toornafta hind tugev ja volatiilne ning hinnapoolelt on olemas hea toetus, mis elavdab turu atmosfääri. Polüesterfilamentkiudtoote noteering tõusis pärast festivali veidi, umbes 100–200 jüaani tonni kohta, ja polüesterfilamentkiudturu raskuskese liikus veidi ülespoole. 20. veebruari seisuga oli POY150D/48F Jiangsu ja Zhejiangi piirkonnas 7875 jüaani tonni kohta, FDY150D/96F 8450 jüaani tonni kohta ja DTY150D/48F 9050 jüaani tonni kohta.

Pärast festivali naastes soojenesid mõned polüesterfilamentkiust eelhooldusseadmed järk-järgult ja taaskäivitasid ning mõned seadmed peatusid hoolduseks, polüesterfilamentkiust töökiirus suurenes umbes 4% ja ehituse algus tõusis 20. veebruariks 83,39%-ni ning mõned seadmed taaskäivitati järk-järgult ka hilisemal perioodil.

Festivalijärgne nõudluse taastumine on aeglane, enamik neist on koondunud esimese kuu kaheksandale päevale kuni esimese kuu 16. päevani ja mõned tehased pole veel tootmist jätkanud. Kuna töötajate saabumine teistest kohtadest võtab aega, eeldatakse, et kuu lõpuks saab allavoolu töö alustamist suurendada umbes 60%-ni. Seetõttu on praegu üldine allavoolu nõudlus üldine, turg on nõrk ja valdkond haruldane.

Praegu väljastatakse enamik kudumisvabrikutes olevaid tarnimata tellimusi enne kevadpühi ja turg pärast pühi on enamasti päringuteks ning tehinguid on vähem, kuid arvestades ülemaailmse tekstiilituru varude ootusi 2024. aastal, eeldatakse turutellimuste arvu suurenemist või tellimuste kasvutempo aeglustumist.

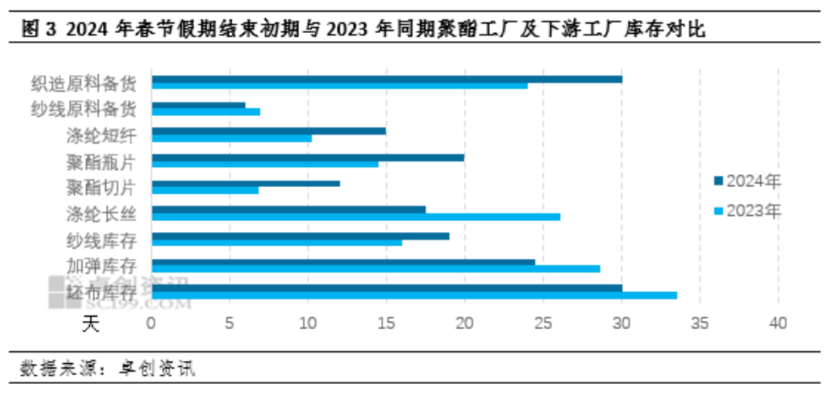

Pärast 2024. aasta kevadfestivali püsib polüestertehaste ja tootmisahela järgmise etapi tehaste laovarude surve. Statistika kohaselt näitas 18. veebruari seisuga enamiku polüestertehaste ja tootmisahela järgmise etapi tehaste laovarude tase võrreldes eelmise aasta kevadfestivali järgse laoseisuga tõusutrendi. Tugevate ootuste tõttu on polüestri turuhind enne festivali soe, kudumisvabriku ja joogitehase laovarud suhteliselt piisavad, festivali järgselt on kulude toetamise võime korras, polüestri turuhind tõusis veidi, kudumisvabrik ja joogitehas säilitavad ettevaatliku suhtumise, kauplemiskeskkond on leebe, polüesterfilamentide ja polüesterpudelite tehaste laovarude saatmissurve on või on endiselt olemas. Polüesterkiudlaastude ja polüesterstaapelkiudude tehase laovarude surve on või on suhteliselt väike. Üldiselt on polüestritööstuse ahela terminali laovarude surve suurem kui polüestertoodete laovarude surve, järgnev nõudlus on nõrk või tõusuteel. Veebruari lõpus oli polüestri tooraine hind tõusuteel ja polüestri turuhinnad stabiilselt tõusuteel.

Veebruaris oli polüestriturg pärast kevadpühi taastumisfaasis. Kuna turg enne kevadpühi on optimistlik pikaajalise kodumaise nõudluse taastumise, välismaise tekstiilituru nõudluse või järkjärgulise turuletoomise suhtes, on polüestri tootmisahela järgmise etapi tehase varud enne festivali suhteliselt piisavad. Pärast polüestri tehase tootmise korrapärast edendamist aasta esimesel poolel püsib polüestri koormus kõrgel tasemel. Lisaks vabaneb selle aasta esimeses kvartalis eelmise aasta detsembris kasutusele võetud 1,3 miljonit tonni polüestri tootmisvõimsust ning selle aasta esimeses kvartalis on veel 980 000 tonni uut toodangut. Üldiselt suurenes polüestriturg esimeses kvartalis järk-järgult. Kuid arvestades nõudluse taastumise realiseerumist keskpikas ja pikas perspektiivis ning polüestrituru pakkumise suurenemise elastset muutust, on polüestri turuhinnal järgneval taastumiseks veel ruumi.

Allikas: Zhuo Chuang Capitali uudised, kullaliit, võrgustik

Postituse aeg: 23. veebruar 2024